2020年生猪市场被称为养殖业的“黄金年”,也是集中复产年。随行业全面增产扩能,2021年猪市进入供应上量阶段。量、价、利不断传到,上半年猪价急转下行,由高点36.10元/公斤跌落至12.32元/公斤,短短数月降幅超65%。自繁自繁利润跟随跌破盈亏平衡线。就此市场全面步入下行周期。那么下半场随猪价低位调整,市场又能否出现反弹契机,行业机遇与风险又在哪里。

2020年生猪市场被称为养殖业的“黄金年”,也是集中复产年。随行业全面增产扩能,2021年猪市进入供应上量阶段。量、价、利不断传到,上半年猪价急转下行,由高点36.10元/公斤跌落至12.32元/公斤,短短数月降幅超65%。自繁自繁利润跟随跌破盈亏平衡线。就此市场全面步入下行周期。那么下半场随猪价低位调整,市场又能否出现反弹契机,行业机遇与风险又在哪里。

1.高开低走的上半年-供需端

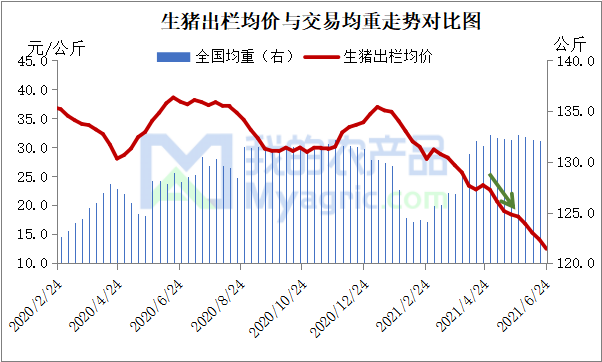

2021年上半年生猪养殖业经历了有高峰到低谷的巨大落差,猪价跌跌不休,市场月均价由高点价34.81元/公斤跌至14.45元/公斤,上半年同期跌幅达25.51%。综合来看,随前期行业全面复产扩能,规模企业快速上量。其二,春节前后北方疫情再起,河南、河北、山东、安徽局部受损明显,个别企业中招率超50%,随事件不断发酵,业内对后市看涨心理预期较量,行业加速补栏,二次育肥意向不断提升,肥猪占比不断增量,体重较年初增幅达2.50%至133公斤。与猪价逆势而行。其三,终端肉价回落不及猪价下滑速度,加之天气转热,肥白条走货速度缓慢,大猪拖累标猪市场持续承压。

2. 生猪养殖利润由盈转亏-供应端

在猪价大幅下滑的同时,2021年上半年养殖端生猪养殖盈利也从高利润时代进入亏损阶段。据我的农产品网数据监测,截止6月24日,自繁自养已经跌至384.2元/头,较年初高点3200元/头,降幅达89.12%。外购仔猪盈利经测算已经出现持续亏损超一个月之久,高者每头亏损千元左右。前期仔猪价格居高不下,成本压力不断,加之饲料价格居高不下,随猪价快速回落,利润跟跌不止。

3. 仔猪及二元母猪市场弱势下行-供应端

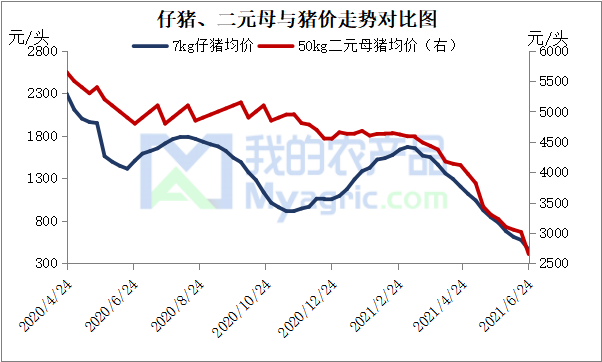

同样,在猪价及利润下滑的影响下,仔猪及二元母猪价格亦不断下调,截至6月初,仔猪均价有高点 元/头跌至600元/头,降幅达75%。春节过后受北方疫情,多地产能受损影响,养殖端看好后市,集团公司及育肥户补栏积极性,仔猪价格短时推涨至2309.5元/头,但随猪价持续深跌,养殖风险不断增大,仔猪价格跟随猪价一路下跌。反观二元母猪价格跌速相对缓慢,随业内成本管理意识不断增强,能繁母猪种群优化提升,三元及二次回较母猪陆续淘汰,二元后备母猪价格相对跌速稍缓,但较节前高点跌幅仍达47.4%。

4. 消费缓慢增量,但难有明显利好拉动-需求端

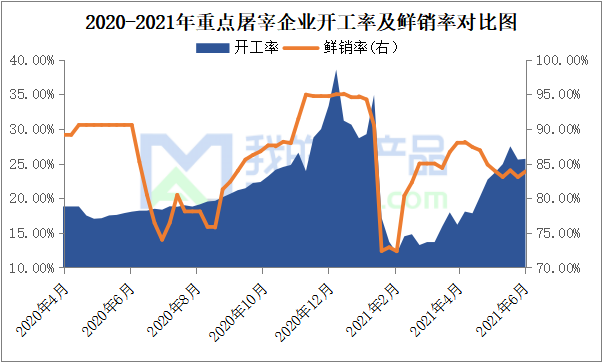

随着 前期猪价、肉价的高位运行,2019年至2020年国猪肉消费量已经明显下滑,进入2021年上半年肉价进入10元时代,加之新冠疫情影响逐渐缩减,餐饮消费逐渐复苏,屠宰企业企业开工率较往年同增量,但较正常消费年份仍处于较低水平。2021年截至5月末,平均开工率为20.54%,较2020年同期增长不足3个百分点。

5.分割入库增量,冻品库存不断上涨-需求端

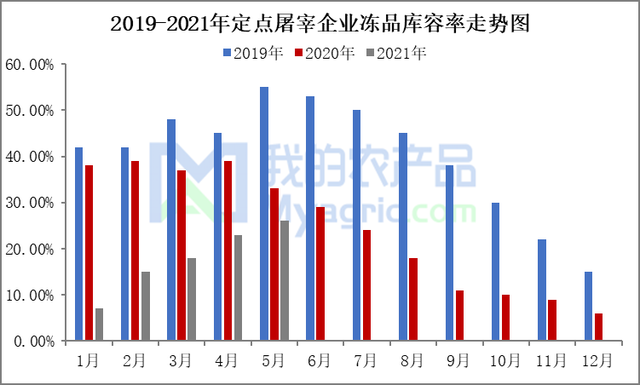

冻品来看,2019至2020年是供应缩减下冻品库存是不断消化的两年。进入2021年上半年猪价快速下滑,业内对后市行情看好,企业自产冻品量不断上升,截至5月份,定点屠宰企业冻品库容率近26%,且6月份随猪价跌破成本线,产品入库仍在上量,北方多地屠宰企业冻品呈现满库状态。部分屠企在出库部分高价临期冻品后,加大低价产品分割入库来平衡前期冻品亏损。

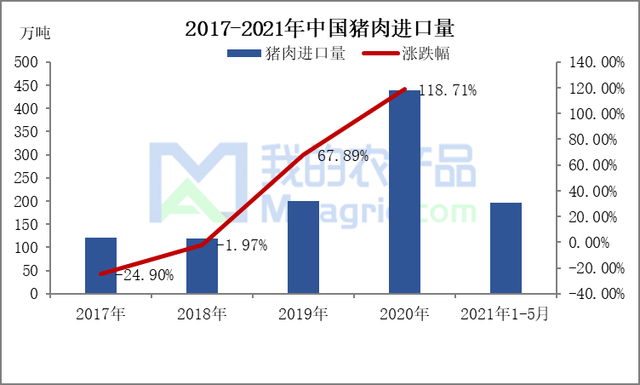

6.进口市场持续冲击-需求端

近两年,进口市场在猪价上涨的大周期发挥了不可取代的作用,2020年猪肉进口量438万吨,环比增幅118.71%,占国内猪肉产量比例10%左右。2021年1-5月份进口总量达194万吨,同比增17.78%。随前期新冠疫情及上半年猪价持续下滑影响,进口冻品出库受限,高价位成本下出库难度增大。综合来看,2021年上半年的生猪供需端皆呈现利空状态,猪价以低位调整状态进入下半年开局阶段。